相続 孫、兄弟姉妹、甥姪が相続する場合

孫が相続する場合

孫が相続する場合

図の例ですと、父(被相続人)が亡くなる前に、既に長男が亡くなっていた場合には、長男の子(父からみると孫)が長男に代わって相続人となります。これを代襲相続といいます。 そして相続の割合(法定相続分)ですが、父(被相続人)の配偶者である母が1/2、次男が1/4、そして本来であれば長男が相続するはずだった1/4が孫二人に行きますので、孫はそれぞれ1/4の半分ずつで1/8づつとなります。

法定相続順位(配偶者は常に相続人)

第一位子供(直系卑属)

第二位親(直系尊属)

第三位兄弟姉妹(遺留分なし)

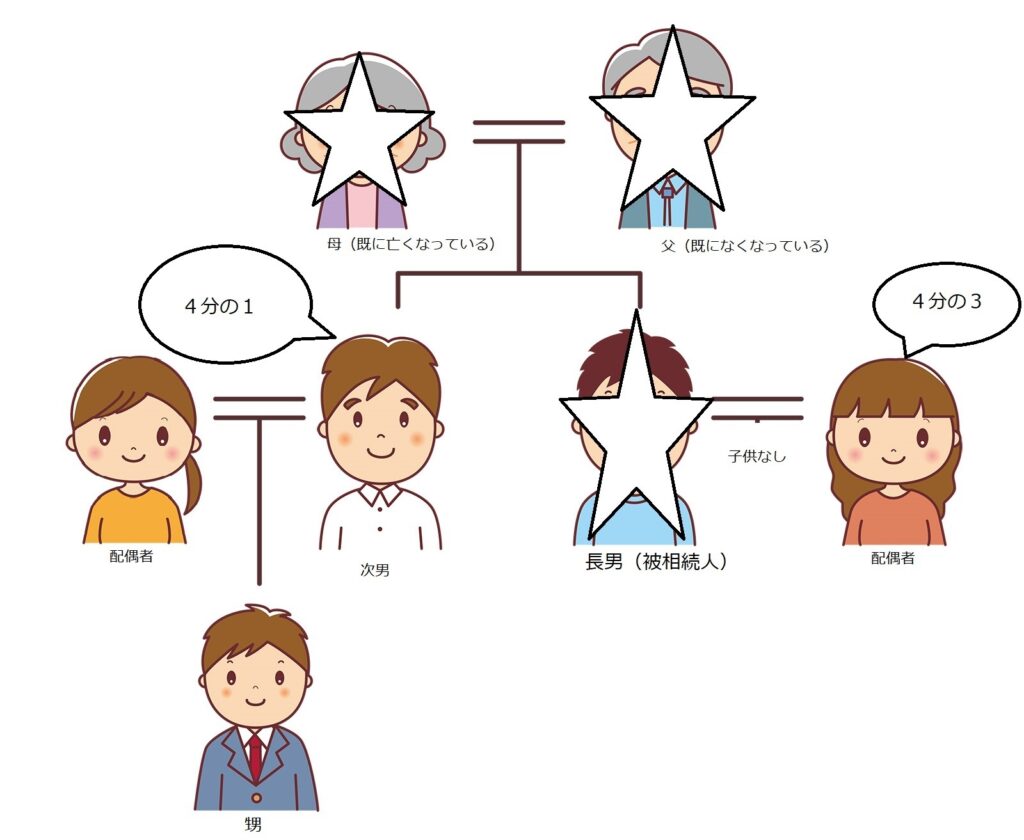

兄弟姉妹が相続する場合

兄弟姉妹が相続する場合

図の例ですと被相続人の長男に子供(孫も含む)がいなく、父と母が既に亡くなっていた場合は、3/4は配偶者が相続して、1/4を長男(被相続人)の兄弟である次男が相続します。

1)子供や孫(直系卑属)がいないくて

2)父、母、祖父母(直系尊属)等もいない場合、

兄弟姉妹が相続人となります。

しかし、兄弟姉妹には遺留分がない為、遺言で相続人を定めて、その相続人に全額相続させる事も可能となります。

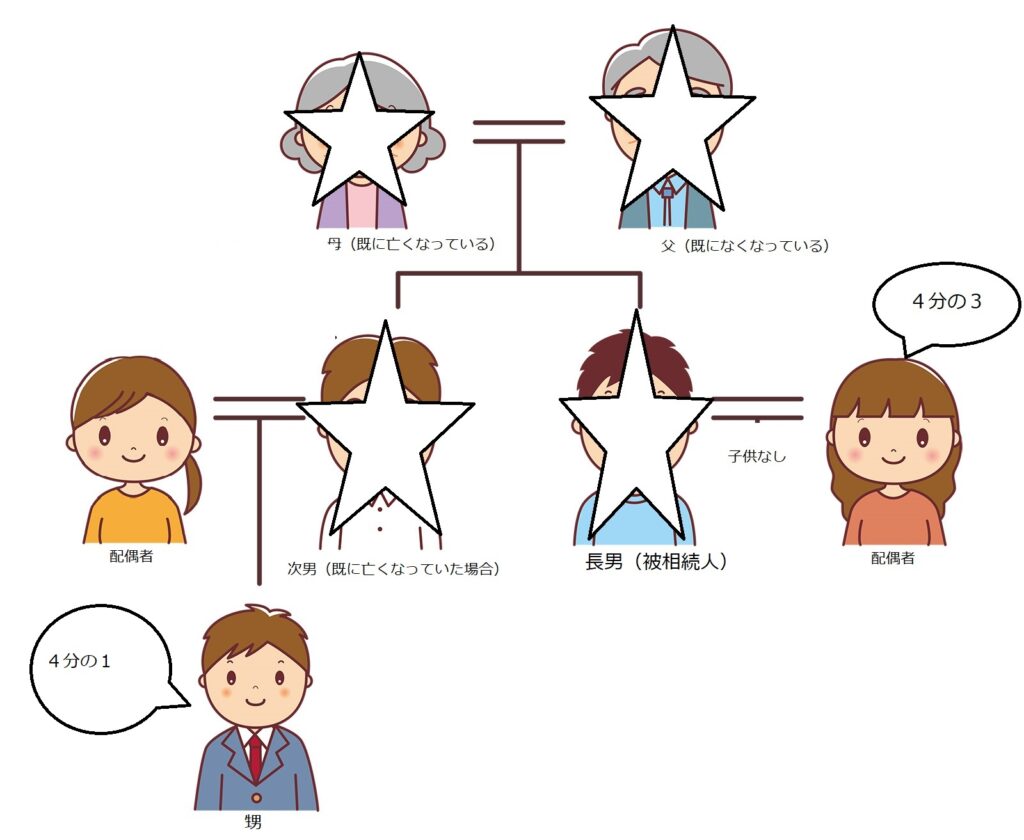

甥、姪が相続する場合

甥、姪が相続する場合

先ほどの例で、長男(被相続人)が亡くなる前に、既に次男が亡くなっていた場合は

次男の子供(長男からみると甥)が相続人となります。甥の相続の割合は1/4となります。

兄弟姉妹は代襲相続が1代まで可能となります。仮に甥も既に亡くなっていてその子供がいたとしても

相続人とはなりません。また、甥姪につきましても遺留分はありませんので、遺言で相続人を指定してその相続人へ全て相続させる事も可能となります。

相続のお手続きは複雑な事も多くございます。

ご不明な点や、わかりにくい部分がございましたら

上記よりお気軽にお問合せ下さい。

宜しくお願い致します。